杭州银行轻资本转型承压:中间业务增长失速,理财规模“虚胖”

出品|WEMONEY研究室

文|林见微

近日,交出一份亮眼的2024年年度成绩单:总资产破2万亿大关,达21125.9亿元,较上年末增长14.72%;营业收入和净利润增速表现也维持在较高水准。

但与此同时,杭州银行的“规模神话”正遭遇质效考验。这家城商行标杆在2024年交出的答卷中,既展现了渠道下沉的扩张魄力,也暴露出轻资本转型的深层焦虑——在资产端与负债端双重承压的行业变局中,如何平衡速度与质量,成为决定其战略转型成败的关键分水岭。

理财规模“虚胖”:

渠道下沉背后的费收困境

杭州银行理财业务在2024年展现出显著的规模扩张能力。

年报披露,杭州银行期末代销规模较上年末增长50%,代销客户签约数较上年末增长51%。截至2024年末,杭州银行全资子公司杭银理财存续产品规模超过4,300亿元,较上年末增长17%。

托管业务同步发力,截至报告期末,其托管规模为17,960.31亿元,较上年末增长19.89%。年报披露,期内加强公募基金引流,期末证券投资基金托管规模突破2,500亿元。

渠道 *** 的拓展与机构合作深化,成为规模增长的。一是,国股行深度合作与城农商行渠道下沉推动理财规模扩大;二是,全面布局“托管+”综合服务体系,推动业务全流程智能化升级。期内着力拓展重点客户和支柱产品,大力推进访客拓客。

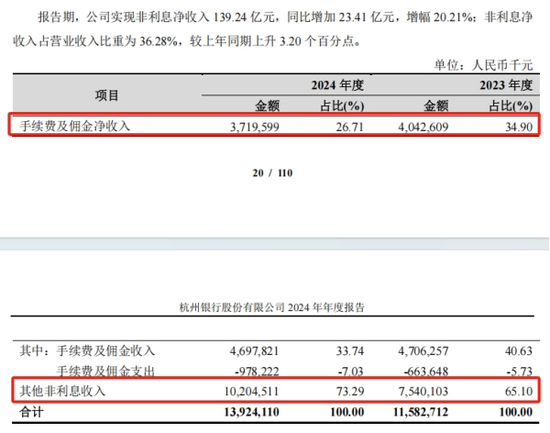

不过,渠道下沉背后,杭州银行中间业务呈现“量增价跌”的剪刀差现象。2024年,杭州银行实现手续费及佣金收入46.98亿元,较上年同期减少0.08亿元,同比下降0.18%,主要是投行类业务手续费收入较上年同期减少1.07亿元。

2024年,杭州银行非利息净收入达139.24亿元,同比增长20.21%,占营业收入的36.28%,同比增加3.20个百分点。其他非利息收入占比为73.29%。据年报披露,其他非利息收入主要由投资收益和公允价值变动损益组成。报告期,其他非利息收入为102.05亿元,较上年同期增加26.64亿元,增幅35.34%。

其中,投资收益为73.24亿元,较上年同期增加16.75亿元,增幅29.66%,主要是由于交易性金融资产投资收益增加。这一收入结构表明,杭州银行的非利息净收入在一定程度上依赖投资收益与公允价值变动损益。

从理财产品结构看,期内杭州银行杭银理财主推“鸿益”“增益”“添益固收+”“添益中长期开放式”“卓越混合”等策略型及含权产品,同时推广“稳利低波”“混合估值”“安享优选”“金钻”等封闭式产品。

这种固收类、策略产品、含权产品,外加封闭式产品的结构组成,在利率下行周期中,收益率具体数据是多少,高收益资产又在多大程度上拉动整体收益提升,在年报中并未具体披露。

杭州银行亦未在年报中明确各类产品规模占比,仅提及“策略型及含权产品业绩市场排名前列”,以及“封闭式产品整体兑付业绩稳健”。

2024年,杭州银行及杭银理财存续产品规模、代销规模,以及杭州银行托管规模均实现增长。然而,手续费及佣金收入出现下降。这或在一定程度上表明,规模扩张的同时,其单一业务的费率可能面临下调或竞争压力,或可能导致“量增价跌”的现象。

尽管非利息净收入实现20.21%的增长,但主要由投资收益和公允价值变动损益驱动,这种增长主要来自市场波动,表明银行的收入结构过于依赖市场表现,未能通过产品销售来稳定和持续增长,增加了未来盈利的不确定性。

科创金融“双刃剑”:

29.5%增速与不良率上升的博弈

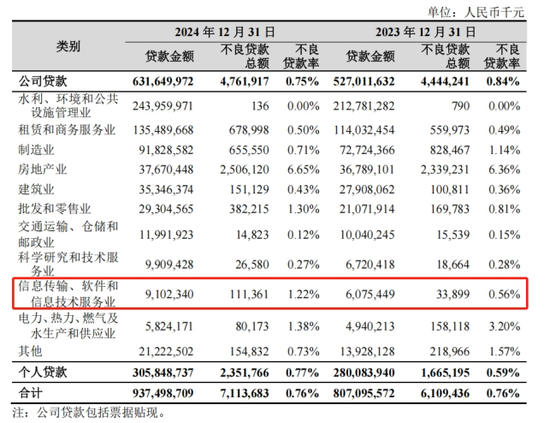

杭州银行科技金融业务在2024年延续了快速扩张的态势。截至报告期末,科技贷款余额934.75亿元,较上年末增加213.03亿元,增幅29.52%。

据年报,大致能从其对科创金融的战略方面总结出几点核心内容。一是,该行是国内最早探索科创金融服务体系的商业银行之一,致力于科技金融的战略发展。科创金融服务覆盖面不断提升,融资规模持续增长。

二是,该行深化科创金融体制和机制改革,设立“科创金融事业总部”并实施“总行统筹、条线主导、机构主战”的管理模式。

三是,该行推进科创金融的专业化、差异化发展,逐步从“科创金融 1.0”向“科创金融 3.0”转型,重点聚焦行业和客户,推进数字化升级和全生命周期服务。

值得注意的是,杭州银行在年报中提及,在风险管理方面,设立专门审批中心和评估体系,并实施单独的风险容忍政策,确保风险控制。

据其年报,该行还构建了5大维度285项指标的科创企业成长性评估体系,进一步优化科创企业成长性评估模型。

由此来看,虽然杭州银行在科技金融领域取得增长,但也警惕科技贷款领域可能存在的风险。

尽管杭州银行全行不良贷款率保持在0.76%的较低水平,但细分行业数据揭示了风险分化的现实。其中,信息传输、软件和信息技术服务业不良率从0.56%升至1.22%。

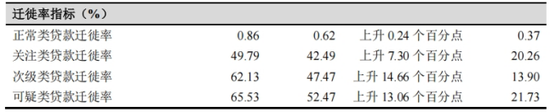

这一变化或说明,尽管整体贷款质量良好,但某些科技领域的贷款风险正在上升,尤其是在信息技术相关行业中。与此同时,贷款迁徙率攀升,也值得杭州银行加以重视。

据其年报,2024年杭州银行正常类贷款迁徙率从0.62%升至0.86%,关注类贷款迁徙率从42.49%升至49.79%。

由此来看,正常类贷款迁徙率上升0.24个百分点,尽管幅度较小,但或表明部分正常类贷款可能面临一定的转化风险。同时,关注类贷款迁徙率上升7.30个百分点,或表明杭州银行在关注类贷款上的风险增大。

迁徙率的变化,一定程度上显示出杭州银行贷款质量或存在一定压力,尤其是关注类贷款的迁徙率上升,或预示可能会有更多贷款进入不良类别。对此,杭州银行或需加强对贷款质量的管控,或有必要及时采取措施防范潜在风险,以维护资产质量、确保盈利能力的稳定。

2025年一季度末,杭州银行拨备覆盖率从2024年末的541.45%降至530.07%。尽管仍然维持在较高水平,但该指标的下降也或在一定程度上削弱风险抵补能力。

此外,据其年报,该行的信用贷款占比从上年末的23.49%上升至25.05%,一定程度上表明该行在贷款结构中信用贷款的增加。信用贷款可以推动业务增长,但其较高的风险也需要银行加强风险管理和信用评估。

轻资本转型战略

尚需可持续性推进

杭州银行截至2024年末的核心一级资本充足率为8.85%,一级资本充足率为11.05%,资本充足率为13.80%。这些数据虽然符合监管要求,但与同业相比偏低。

与相比,其截至2024年末的资本充足率、一级资本充足率和核心一级资本充足率分别为15.32%、11.03%和9.84%,均高于杭州银行。

在2024年业绩说明会上,杭州银行董事长宋剑斌提出,该行将重点推进四大战略,即轻资本经营、资产流量化、国际化布局和数字化转型。

2024年,杭州银行中间业务净收入占比9.69%,较上年末下降1.86个百分点。这一变化表明,该行在中间业务领域的收入贡献有所下降,可能是由于中间业务增长乏力或市场竞争加剧所致。

中间业务对于银行的盈利增长至关重要,尤其在息差收窄的态势下,该部分收入的减少或可能影响银行的整体盈利结构。

从杭州银行的轻资本经营战略来看,该行在中间业务收入下降的背景下,或可能面临一定的压力推进战略转型。

轻资本经营要求银行在资本消耗上更加高效,减少对资本的依赖。而中间业务作为非资本密集型业务,若能有效增长,将有助于实现收入多元化,降低对利息业务的依赖。

因此,杭州银行或有必要提升中间业务的贡献水平,优化收入结构,进而支持其轻资本战略,确保在低资本消耗下实现可持续的盈利增长。

整体来看,杭州银行尚需加快从“规模驱动”迈向“质量优先”,通过优化理财业务结构,对冲利率波动风险;针对科技金融客群,强化信用风险动态预警机制,降低不良生成。同时,深化推进轻资本战略,为资产增长和盈利水平提速。